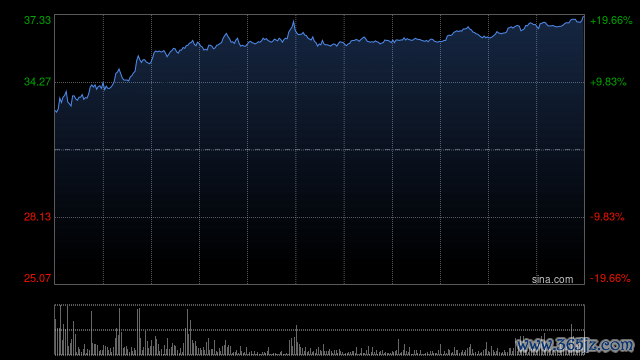

花旗:升阅文集团目标价至38港元 中期功绩略胜预期

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交往 客户端 花旗发布研报称,阅文集团(00772)上半年功绩略胜于预期,主要受惠于授权业务增长、短剧发达庄重及IP商品化进展,令非新丽传媒(NCM)业务利润增长较预期强盛。该行以为,撇除NCM的执行刊行时代表可能存在不细目性,公司的盈利增长轨迹较为明确,将目标价由37.4港元上调至38港元,十分于2026年预测市盈率23倍,保管“买入”评级。 踏入下半年,花旗展望阅文集团的IP商品化将不绝赢得进展;受惠于独到IP及与作家联结,短剧增长势头将...

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

花旗发布研报称,阅文集团(00772)上半年功绩略胜于预期,主要受惠于授权业务增长、短剧发达庄重及IP商品化进展,令非新丽传媒(NCM)业务利润增长较预期强盛。该行以为,撇除NCM的执行刊行时代表可能存在不细目性,公司的盈利增长轨迹较为明确,将目标价由37.4港元上调至38港元,十分于2026年预测市盈率23倍,保管“买入”评级。

踏入下半年,花旗展望阅文集团的IP商品化将不绝赢得进展;受惠于独到IP及与作家联结,短剧增长势头将会抓续;要是NCM按规划刊行执行,预期NCM业务本年的盈利孝敬为2.43亿元东说念主民币。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:史丽君